『日本経済のけん引役として期待される中堅中小企業』として日本経済新聞が調査・発表している「NEXT1000」。様々な角度から分析し、ランキング付されている同記事において公表されている当社の立ち位置を紹介いたします。※一部を日本経済新聞社記事より抜粋

朝刊掲載日 2021年12月20日

本記事では、新型コロナウイルス禍の逆風のなか、コロナ禍前の2019年4~9月期と比べ21年4~9月期の営業利益の増加額が大きい順にランキングされています。デジタル技術で生産性向上を後押しする企業などが多く入っており、建設ICTを推進する当社は10位にランクイン。建設現場のデジタル化を追い風にレンタルを主力とした商品サービスの受注増加により、当社の営業増益は6期連続となっております。

日経電子版リンク→https://www.nikkei.com/article/DGXZQOUC13CJN0T11C21A2000000/

朝刊掲載日 2021年11月29日

本記事では、1年前と比較して、平均給与の増加率が大きい順にランキングされています。上位には新型コロナ渦で医療脆弱さが露呈するなか、病院などが推進するIT(情報技術)化に商機を見いだす企業が入っております。建設ICTを推進する当社は16位にランクイン。建設現場のデジタル化を追い風に業績の拡大を続けており、新規出店による顧客の開拓が奏功し、前期の連結純利益は過去最高を更新、10期連続で最終増益を確保しました。今後の事業拡大も見据え、2021年4月にはデジタル機器管理センターを開設し、従来の約3倍にあたるレンタル機器の運用が可能になり、競争力を一層高めております。

日経電子版リンク→https://www.nikkei.com/article/DGKKZO77964650Z21C21A1MM8000/

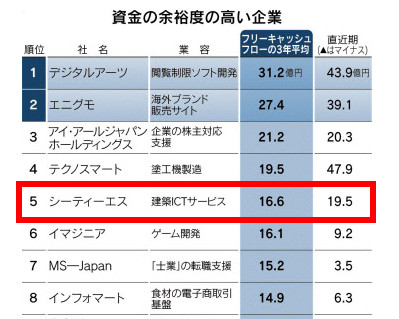

朝刊掲載日 2021年9月6日

本記事では、直近決算までの3年間の純現金収支(フリーキャッシュフロー)の平均額がランキングされています。上位には蓄積したデータやIT(情報技術)を駆使してサービスを磨き、新型コロナウイルス禍などで経営環境が不透明な中でも現金を着実に生み出す企業が入っており、建設ICTを推進する当社は5位にランクイン。毎期本業でしっかりキャッシュフローを積み上げており、新型コロナウイルス禍の中でも直近期は3年平均を上回る水準を確保しました。

日経電子版リンク→https://www.nikkei.com/article/DGXZQOUC30BHA0Q1A830C2000000/

朝刊掲載日 2020年12月29日

本記事では、2020年4~9月期の投資キャッシュフローと研究開発費の合計額が大きかった企業がランキングされています。新型コロナウイルス禍による新しい生活様式への対応ニーズをつかんだ企業が並ぶ中、当社は20位にランクイン。今回は上位に入りませんでしたが、拡大するお客さまのレンタルニーズに対応していくため、今年度末に向けて設備投資の実施や人員採用の強化を進めています。

日経電子版リンク→https://www.nikkei.com/article/DGXZQOGD2868N0Y0A221C2000000/

朝刊掲載日 2020年12月1日

本記事では、2020年4~9月期の営業損益の改善額が大きい企業がランキングされています。新型コロナウイルス禍で求められる新たなコミュニケーションツールを提供するIT(情報技術)企業などが上位に目立つ中、建設会社向けにICTサービスを提供する当社は21位にランクイン。上位には入っていませんが、建設現場向けのITインフラサービスや測量機器等のレンタルを主力とした商品サービスの受注増加により、当社の営業増益は5期連続となり、半期で初めて営業利益10億円超を達成しました。

日経電子版リンク→https://www.nikkei.com/article/DGXMZO66826770Q0A131C2TJP000/

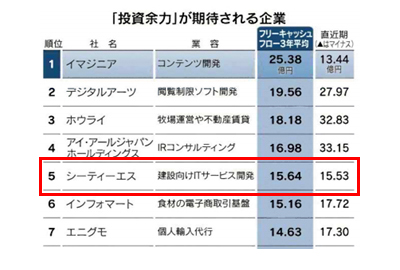

朝刊掲載日 2020年7月14日

本記事では、直近決算までの3年間の純現金収支(フリーキャッシュフロー)の平均額がランキングされています。独自のアイディアで新市場を切り開き、直近期に大きくキャッシュフローを伸ばしたIT企業が目立つ中、建設ICTを推進する当社は5位にランクイン。毎期本業でしっかりキャッシュフローを積み上げており、直近期も3年平均と同水準を維持しています。

日経電子版リンク→https://www.nikkei.com/article/DGXMZO61440400T10C20A7SHA100/

朝刊掲載日 2020年6月30日

本記事では、過去3年間の配当総額がランキングされています。独自のビジネスモデルを持つ企業が並んでおり、建設ICTを推進する当社は13位にランクイン。トップテン入りはできませんでしたが、配当については「業績に連動した利益還元」を基本方針としており、今後も会社の成長に基づいた配当を行っていきます。

日経電子版リンク→https://www.nikkei.com/article/DGKKZO60851390W0A620C2TJP000

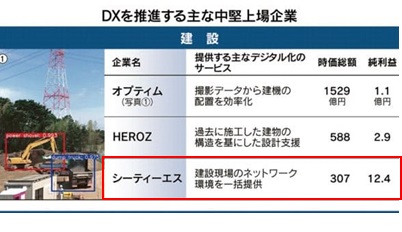

朝刊掲載日 2020年6月2日

本記事では、DX(デジタルトランスフォーメーション)を後押しする有力企業の紹介という形で掲載されています。建設ICTを推進する当社については、建設分野で名前を掲載されました。残念ながら記事にはなっていませんが、特にシステム事業、ITインフラサービスが、建設分野におけるDX推進へ果たす役割をご評価いただけたものと認識しております。

日経電子版リンク→https://www.nikkei.com/article/DGXMZO59756770Z20C20A5TJP000/

朝刊掲載日 2020年5月19日

本記事では、3年前との比較による一人当たりの給与増加率がランキングされています。3年間で1度でも減益があった企業は除かれているため、継続成長できている企業が並んでいますが、そうした中、建設ICTを推進する当社は20位にランクイン。上位には入っていませんが、継続的な会社の成長、そのための投資や株主さまへ還元はもとより、従業員への還元も欠かさず、バランスに配慮しております。

日経電子版リンク→https://www.nikkei.com/article/DGKKZO59246870Y0A510C2TJP000/

朝刊掲載日 2020年4月28日

本記事では、過去3年間の手元資金(ネットキャッシュ)によりランキングされています。前回(2019年8月)は技術系企業が多数見られる中、今回は人工知能やバイオ系の企業が上位に入っています。

日経電子版リンク→https://www.nikkei.com/article/DGXMZO58489450U0A420C2TJP000/

朝刊掲載日 2019年8月20日

本記事では、過去3年間の手元資金(ネットキャッシュ)によりランキングされています。技術系企業が多数見られる中、建設ICTを推進する当社は6位にランクイン。事業への投資のために資金調達を行っていますが、事業運営による積み上げも着実に出来ております。この辺りは、投資・還元とのバランスにも配慮しています。

日経電子版リンク→https://www.nikkei.com/article/DGXMZO48712620Z10C19A8TJP000/

朝刊掲載日 2019年5月28日

本記事では、過去5年間の総還元額(配当総額+自己株取得による支出)がランキングされています。独自性を有する多様な企業が並ぶ中、建設ICTを推進する当社は13位にランクイン。今回も上位には入りませんでしたが、配当については「業績に連動した配当」を掲げており、会社の成長に基づいた配当を行っています。実際、配当性向下記数式に基づいて決定しております。 ※配当性向=自己資本比率×0.5+(1-自己資本比率)×0.2

日経電子版リンク→https://www.nikkei.com/article/DGXMZO45304460X20C19A5TJP000//

朝刊掲載日 2019年4月9日

本記事では、過去10年間の時価総額の増加額がランキングされています。インターネット関連やバイオなどの技術系企業が多数見られる中、建設ICTを推進する当社は12位でランクイン。今回も上位には入らなかったものの、着実に市場からもご評価いただいているものと受けて止めています。

日経電子版リンク→https://www.nikkei.com/article/DGXMZO43419000V00C19A4TJP000/

朝刊掲載日 2019年3月26日

本記事では、従業員1人当たりの営業キャッシュフローの5年平均がランキングされています。多様な業種の企業が並ぶ中、建設ICTを推進する当社は13位でランクイン。上位入賞とはなりませんでしたが、直近期の1人当たり営業CFは5年平均を上回っており、着実に稼ぐ効率を上げていることがわかります。

日経電子版リンク→https://www.nikkei.com/article/DGXMZO42846140U9A320C1TJP000/

朝刊掲載日 2018年11月6日

本記事では、フリーキャッシュフローの過去5年平均額がランキングされています。ソフト開発や半導体関連企業が上位に並ぶ中、建設ICTを推進する当社は6位にランクイン。直近期においても、5年平均と比較して安定したキャッシュフローを生み出していることがわかります。

日経電子版リンク→https://www.nikkei.com/article/DGXMZO37369230V01C18A1TJP000/

朝刊掲載日 2018年10月2日

本記事では、5年間連続で営業損益が改善した企業をランキングされています。業種は三者三様で、それぞれ経営モデルに強みをもっていることがうかがえます。本ランキングにおいて、建設ICTを推進する当社は9位にランクイン。今回は「工事現場のIT化支援」というタイトルで記事もあり、ワンマン測量システムや回線サービスについて触れられています。

日経電子版リンク→https://www.nikkei.com/article/DGXMZO35954930R01C18A0TJP000/